Într-un context bugetar încă fragil – în care „tratamentul” prin majorări agresive de taxe și impozite a venit la pachet cu o frânare a economiei –, decalajele fiscale, adică veniturile neîncasate, rămân o resursă latentă și, în bună măsură, insuficient explorată. Iar „gap-ul” de TVA este doar vârful aisbergului.

de Angela Roșca, managing partner Taxhouse •

• La nivel european, “gap-ul” de TVA s-a ridicat în 2023 la aproape 130 de miliarde de euro, echivalentul PIB-ului Slovaciei. Cât despre despre decalajul de impozit pe profit, acesta a adus în 2017 un gol suplimentar de 38 de miliarde de euro, o sumă comparabilă cu economia Estoniei.

• În România, „gap-ul” de impozit pe profit – cel mai mare din Uniunea Europeană – generat în mare parte prin evaziune fiscală (cauză internă) este de peste șase ori mai mare decât pierderile de venituri fiscale estimate din erodarea bazei de impozitare și transferul profiturilor (cauză externă).

• În plus, nivelul ridicat al decalajelor fiscale: explică, cel puțin parțial, de ce Romania are unele dintre cele mai scăzute venituri fiscale raportate la PIB.

Ironic sau nu, prima ediție a raportului sugestiv intitulat „Mind the Gap”, publicată în decembrie anul trecut de Comisia Europeană, își propune, de fapt, să umple un gol informațional, mai precis lipsa unei imagini de ansamblu, la nivelul Uniunii Europene, care să permită analiza coerentă a „gap urilor” fiscale și evaluarea eficienței administrațiilor fiscale.

Dacă primul document suport care însoțește raportul pune accent pe decalajul de TVA (taxa pe valoarea adăugată) – o temă deja întoarsă pe toate părțile –, cel de-al doilea, dedicat decalajului de impozit pe profit, ne atrage în mod particular atenția. Deloc surprinzător, România ocupă un neonorabil „loc fruntaș” la ambele capitole.

Pentru a înțelege proporțiile fenomenului la nivel european, decalajul de TVA s-a ridicat în 2023 la aproape 130 de miliarde de euro, echivalentul PIB-ului Slovaciei. Cât despre despre decalajul de impozit pe profit, acesta a adus în 2017 un gol suplimentar de 38 de miliarde de euro, o sumă comparabilă cu economia Estoniei.

Din punct de vedere metodologic, decalajul de impozit pe profit poate fi definit în trei moduri distincte, cu precizarea că rapoartele Comisiei Europene se concentrează pe a doua formulă. „Policiy gap” reflectă veniturile fiscale pierdute prin politici autoasumate, adică prin acordarea de facilități fiscale. „Compliance gap” măsoară pierderile generate de neconformarea la legislație (evaziune fiscală), dar și de strategiile legale, însă agresive, de optimizare fiscală. În fine, „collection gap” derivă din incapacitatea administrațiilor fiscale de a încasa integral impozitele deja declarate.

A treia cea mai mare economie informală.

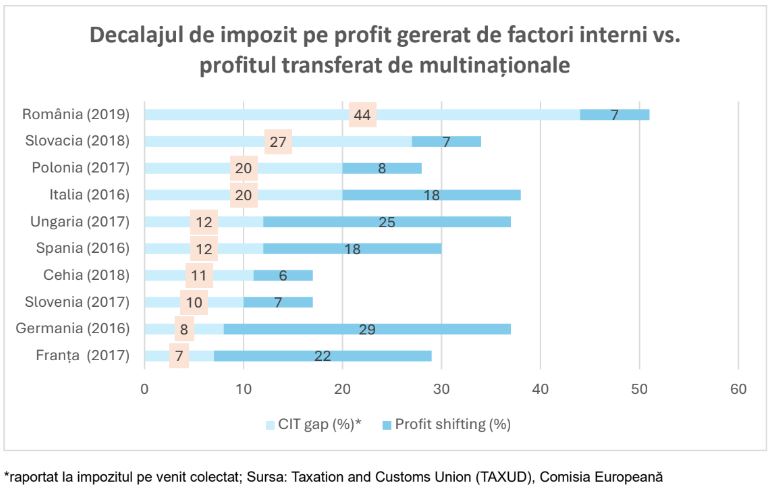

Raportul „Mind the Gap” o spune cât se poate de tranșant: România face estimări privind decalajul impozitului pe profit pe baza datelor agregate, însă nu publică transparent concluziile. Conform calculelor Comisiei Europene, în 2019, România înregistra un „gap” de 44% – adică diferența dintre impozitul teoretic și veniturile reale raportată la impozitul pe profit efectiv colectat. Este un record negativ absolut în rândul celor 23 de state europene analizate, în condițiile în care media neponderată se situează în jurul nivelului de 11%.

Apropo de recorduri, avem a treia cea mai mare economie informală din UE, după Bulgaria și Croația – în 2022, aceasta reprezenta aproape 30% din PIB, în ușoară scădere față de nivelul de peste 33% consemnat cu un deceniu în urmă. Și, după cum arată numeroase studii, transporturile, construcțiile și HoReCa se numără printre sectoarele cu cea mai mare „predilecție” pentru economia informală.

Una dintre cele mai surprinzătoare observații ale Comisiei Europene este că „gap-ul” de impozit pe profit, generat în mare parte prin evaziune fiscală (o cauză internă) este de peste șase ori mai mare decât pierderile de venituri estimate din erodarea bazei de impozitare și transferul profiturilor (cauză

externă). Aceeași stare de fapt este valabilă și în alte state precum Slovacia sau Polonia, în vreme ce, în cazul celor mai mari economii europene, raportul este inversat, după cum se poate vedea în graficul următor.

Decalajul de impozit pe profit gererat de factori interni vs. profitul transferat de multinaționale

In lumina acestor date, retorica politică internă îndreptată împotriva „exportului” profiturilor, concretizată prin inițiative precum impozitul minim pe cifra de afaceri (IMCA) sau „taxa pe afiliați” – introdusă după multe dezbateri la finalul lui 2025, dar abrogată in ianuarie 2026, înainte de a-și fi produs efectele, la solicitarea Organizației pentru Cooperare și Dezvoltare Economică (OCDE) – pare cel puțin exagerată.

Este adevărat totuși că impozitarea multinaționalelor a devenit o preocupare tot mai importantă pe plan internațional, în condițiile în care ponderea profiturilor acestora a crescut de la aproximativ 4% în 1975 la aproape 18% din profiturile globale în 2019, conform studiului „Global Profit Shifting, 1975-2019” (Wier, Zucman), publicat în urmă cu patru ani.

Aceeași autori estimau că, dacă în anii ’70 doar 2% din profiturile multinaționalelor erau transferate în așa-numitele paradisuri fiscale, procentul crescuse de peste 18 ori (!) până în 2019.

Pentru o mai bună clarificare a termenilor, companiile străine sunt, în principiu, cele deținute în proporție de peste 50% de investitori din afara țării. Însă Ludvig S. Wier (la momentul publicării studiului, oficial în Ministerul Finanțelor din Danemarca) și economistul Gabriel Zucman fac o distincție importantă între profiturile „locale” ale multinaționalelor – de pildă, câștigurile Siemens în Germania – și profiturile „străine”, precum câștigurile Microsoft realizate tot în Germania.

Între timp, o serie de inițiative coordonate de OCDE, precum Base Erosion and Profit Shifting (BEPS) și, mai ales, „Pilonul 2”, care introduce un impozit minim global de 15% pentru profiturile multinaționalelor cu venituri anuale de peste 750 de milioane de euro, au temperat avântul strategiilor de optimizare fiscală.

Facilitățile, grea povară.

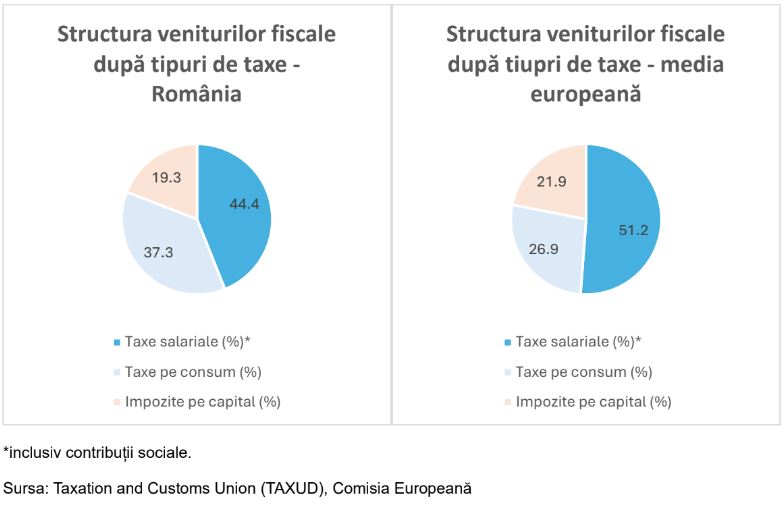

Nivelul ridicat al decalajelor fiscale este relevant și dintr-o altă perspectivă: explică, cel puțin parțial, de ce România are unele dintre cele mai scăzute venituri fiscale raportate la PIB – un argument invocat frecvent atunci când sunt propuse noi majorări de taxe și impozite pentru corectarea deficitelor. Concret, în 2023, ponderea veniturilor fiscale era de aproximativ 26% din PIB, mult sub media Uniunii Europene, de aproape 40%.

Atât în România cât și în Uniunea Europeană (pe medie), taxele salariale reprezintă principala sursă de venituri fiscale.

În paralel, facilitățile fiscale au generat pierderi semnificative de venituri bugetare – estimate, pe baza datelor publicate de Ministerul Finanțelor din România la 4,8% din PIB în 2023 și la 4,2% din PIB în 2024 și 2025. În termeni nominali, este vorba despre circa 15,5 miliarde de euro în 2025, adică peste jumătate din deficitul bugetar din anul precedent.

Cel mai mare impact (negativ) l-au avut cele acordate angajaților din sectoarele IT, construcții și agroalimentar constând în scutirea de la plată a impozitului pe venit și reducerea contribuției de asigurări sociale (CAS). Eliminate începând din 2025 la recomandarea Băncii Mondiale, acestea au echivalat cu pierderi de venituri estimate la 0,6-0,8% din PIB-ul din 2022.

Comisia Europeană mai sugerează că facilitățile asociate impozitului pe venit au produs României cea mai mare scădere a veniturilor din această categorie la nivelul Uniunii Europene – recordurile nemăgulitoare continuă să vină în cascadă –, echivalând cu circa o treime din total. În contrapondere, efectul pozitiv, exprimat prin majorarea venitului disponibil mediu pe gospodărie, a fost modest, limitându-se la circa 4%.

Tot din 2025, plafonul de venituri pentru aplicarea regimului microîntreprinderilor – care presupune o cotă redusă de impozitare, între 1% și 3% – a fost coborât de la 500.000 de euro la 250.000 de euro. Iar, de anul acesta, plafonul este 100.000 de euro. Potrivit raportului „Mind the Gap”, ajustarea acestei facilități ar fi urmat să aducă venituri suplimentare de circa 150 de milioane de euro în 2025.

Dintr-o perspectivă mai largă, reducerea decalajelor fiscale și limitarea facilităților nu înseamnă doar echilibrarea bugetelor, ci și recuperarea unor resurse pe care Uniunea Europeană nu-și poate permite să le piardă, în condițiile în care are pe agendă investiții prioritare de ordinul sutelor de miliarde de euro, fie că vorbim despre „cursa” tehnologică în AI, tranziția energetică sau programul de reînarmare.