Comisia Europeană a publicat pe 18 martie 2026 propunerea pentru un nou și inovator ”al 28-lea regim” juridic al societăților, denumit EU Inc., conceput pentru a unifica regulile naționale fragmentate aplicabile societăților din Uniunea Europeană. Cadrul EU Inc. oferă o structură societară opțională, armonizată, disponibilă în toate statele membre pentru întreprinderile inovatoare de tip ”startup”și ”scale-up”. Cu două precizări importante: noul regim nu înlocuiește regimurile naționale de drept societar, iar impozitarea rămâne în competența exclusivă a Statelor Membre.

de Mihaela Gorun, Senior Tax Manager Taxhouse

De ce EU Inc.?

Propunerea vine ca un răspuns la Raportul Draghi(1) din 2024, care a subliniat necesitatea urgentă ca UE să își îmbunătățească nivelul de competitivitate.

Conform bazei de date Dealroom(2), Europa avea doar 331 de “unicorni”, comparativ cu aproape 2.000 în Statele Unite, în anul 2025.

Mario Draghi, fost președinte al Băncii Centrale Europene, atrăgea atenția în raportul respectiv – redactat într-un context geopolitic mai puțin tensionat decât cel actual – că excesul de reglementare reduce capacitatea Europei de a dezvolta companii apte să concureze de la egal la egal cu cele din America și China.

”Orice antreprenor va putea crea o companie în 48 de ore, de oriunde din Uniunea Europeană și complet online”, sintetiza Ursula von der Leyen, Președinta Comisiei Europene, esența noii inițiative.

Ce înseamnă ”inovatoare”?

Întrucât nu există încă o definiție unică la nivelul UE pentru astfel de întreprinderi, Comisia a adoptat o Recomandare a Comisiei(3) privind definițiile întreprinderilor inovatoare, startup-urilor inovatoare și întreprinderilor inovatoare în fază de extindere (“scale-up-uri”).

O “întreprindere inovatoare” este o entitate care îndeplinește cel puțin una dintre următoarele condiții:

- a alocat ≥10% din costurile de exploatare sau ≥5% din vânzările sale nete pentru activități de cercetare‑dezvoltare (R&D) în cel puțin unul dintre ultimii trei ani; sau

- a dezvoltat recent, dezvoltă sau intenționează să dezvolte produse, servicii sau procese noi sau substanțial îmbunătățite, care implică un risc de eșec tehnologic sau industrial.

Start-up inovator: o întreprindere inovatoare și autonomă, de dimensiune redusă, cu <100 de angajați, cifră de afaceri sau active <€10 mil. și cu o vechime mai mică de 10 ani.

Scale-up inovator: o întreprindere inovatoare și autonomă, cu cifră de afaceri sau active >€10 mil., care a înregistrat o creștere medie anualizată >20% a numărului de angajați sau a veniturilor în ultimii doi ani și care fie are sub 750 de angajați, fie nu este listată public.

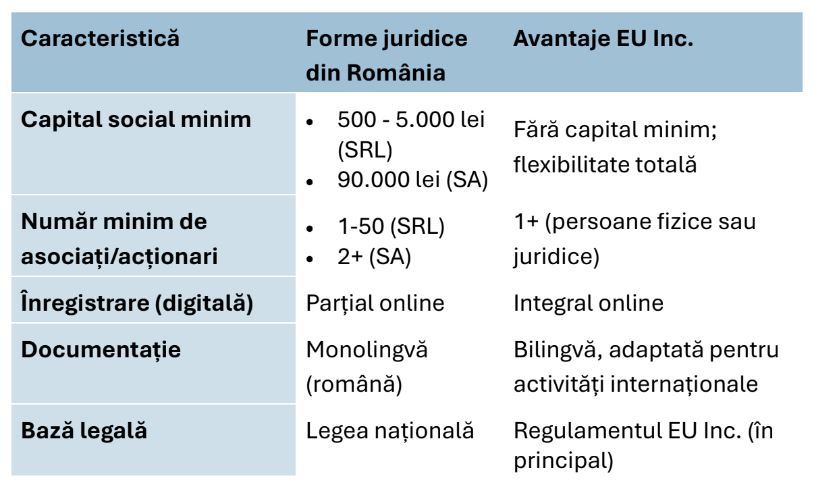

Caracteristicile esențiale ale regimului EU Inc.

Cadrul EU Inc. este conceput pentru a fi implementat printr-un Regulament la nivelul întregii Uniuni – așadar, va avea aplicabilitate directă și automată în toate Statele Membre – oferind o formă juridică societară digitală, ca o alternativă la cele 27 de regimuri naționale și la cele peste 60 de tipuri de societăți existente.

- Înființare rapidă și digitală: Societățile EU Inc. pot fi înregistrate online, din orice stat membru, în cel mult 48 de ore, la un cost de sub €100 și fără capital social minim. Denumirea lor va include sufixul „EU Inc.”, indicând caracteristicile standardizate și sporind încrederea stakeholderi-lor.

- Proceduri simplificate: Un registru centralizat european va stoca toate datele societare, permițând atribuirea automată a codului de identificare fiscală și a codului de TVA, fără depuneri repetate de documente. Societățile existente vor putea să se convertească, fuzioneze sau divizeze filiale în mod fluid, cu respectarea normelor locale privind participarea angajaților.

- Insolvență digitalizată: Procedurile de lichidare vor fi realizate integral online și, în general, finalizate în 3–6 luni, sub rezerva îndeplinirii anumitor condiții.

- Eficiență operațională transfrontalieră: Instrumentul European Business Wallet (în stadiu de propunere) va permite societăților EU Inc. să gestioneze toate interacțiunile transfrontaliere – declarații fiscale, solicitări de autorizații, semnarea contractelor – complet digital și valid, utilizând datele societare stocate și eliminând orice necesitate de documente fizice sau prezență în persoană.

Ce presupune EU Inc. din perspectivă fiscală?

Impozitarea rămâne în competența exclusivă a Statelor Membre

Deși statutul juridic al unei societăți EU Inc. permite armonizarea și centralizarea anumitor raportări de natură fiscală, acest cadru legislativ nu urmărește instituirea unui regim fiscal unitar la nivelul UE. În consecință, taxele și impozitele datorate atât de o societate EU Inc., cât și de acționarii acesteia se vor determina în conformitate cu reglementările fiscale aplicabile în fiecare Stat Membru. De exemplu, o societate EU Inc. înregistrată în România va fi supusă acelorași obligații fiscale ca un SRL, incluzând, fără a se limita la:

• impozitul pe profit, aplicat la cota standard de 16%;

• obligația de a reține impozitul aferent dividendelor distribuite acționarilor;

• obligația de a aplica impozitul pe veniturile plătite către nerezidenți, în conformitate cu Codul fiscal român și cu tratatele de evitare a dublei impuneri aplicabile.

Totodată, acționarii unei EU Inc. – indiferent dacă societatea este înregistrată în România sau într-un alt stat membru – vor continua să datoreze în România impozit pe câștigurile de capital, atât timp cât au calitatea de rezidenți fiscali români.

Schema UE privind beneficiile acordate în instrumente de capitaluri cu decontare în acțiuni pentru angajați (EU‑ESOs)

Societățile EU Inc. pot opta pentru schema EU‑ESO, în cadrul căreia opțiunile sunt impozitate numai la momentul vânzării acțiunilor. Venitul impozabil se calculează în mod unitar ca diferența dintre valoarea de piață la data înstrăinării și prețul de achiziție, în timp ce Statele Membre rămân libere să stabilească cota și regimul de impozitare – Comisia recomandă însă tratarea acestui venit drept câștig de capital. Eligibilitatea este limitată la membrii consiliului de administrație și angajații care nu dețin și nu au deținut în ultimele 24 de luni peste 25% din drepturile de vot/ drepturile asupra profitului. Schema impune, de asemenea, o perioadă minimă de vesting (intervalul după care angajații pot achiziționa acțiunile) de 24 de luni.

Armonizarea sistemelor de securitate socială pentru telemuncă transfrontalieră în UE

Comisia va analiza posibilitatea de a permite startup‑urilor și scale‑up‑urilor să desfășoare telemuncă 100% transfrontalieră, menținând aplicabilă legislația de securitate socială a statului membru al angajatorului. Pentru sprijinirea acestui demers va fi elaborat un cadru juridic care să permită digitalizarea certificatelor de securitate socială prin inițiativa European Social Security Pass.

Principiul depunerii unice a informațiilor (once‑only)

Informațiile despre societatea EU Inc., inclusiv cele referitoare la sucursale, vor fi transmise automat din registrul comerțului către autoritățile competente în materie fiscală, de securitate socială și de combatere a spălării banilor, eliminând necesitatea redepunerii acestora. Codul de identificare fiscală și codul de TVA vor fi atribuite la înregistrare, cu excepția unor situații limitate în care autoritatea fiscală locală solicită date suplimentare.

Simplificarea transferului de acțiuni

Transferurile de acțiuni ale societăților EU Inc. vor putea fi efectuate integral digital, fără intermediari, ceea ce poate reduce și sarcinile administrative aferente impozitului pe câștigurile de capital.

Certificate fiscale pentru procedura accelerată de lichidare

Autoritatea fiscală dispune de 30 de zile – prelungibile o singură dată cu încă până la 30 de zile – pentru a emite certificatul de atestare fiscală sau pentru a formula obiecții privind lichidarea accelerată. În lipsa unui răspuns în termen, se consideră că acordă tacit certificatul.

Control preventiv

Societățile EU Inc. sunt supuse acelorași măsuri de control preventiv ca și societățile clasice, pentru a combate constituirea de structuri fictive (”letter‑box companies”) utilizate în evaziune fiscală sau spălare de bani.

Măsuri de protecție

O “listă neagră” a practicilor naționale interzise va asigura tratament egal între societățile EU Inc. și societățile naționale clasice. De exemplu, nu li se poate impune să constituie o prezență locală pentru a accesa ajutoare de stat, pentru a desfășura activități economice, pentru a obține autorizații sau pentru a utiliza un cont bancar deschis într-un alt stat membru.

EU Inc. vs. regimul Delaware din SUA – asemănări și diferențe

- Cadrul fiscal general: Delaware oferă avantaje fiscale semnificative la nivel de stat – precum scutirea de impozit pe profit pentru veniturile care nu provin din Delaware – făcându-l atractiv pentru societăți holding sau operațiuni la distanță. Totuși, impozitul federal de 21% se aplică în continuare asupra venitului global. Prin contrast, EU Inc. lasă regimul fiscal complet la latitudinea jurisdicțiilor naționale (cota medie a impozitului pe profit în UE în 2026 este de 21,6%) și nu oferă scutiri fiscale armonizate la nivelul UE pentru activitatea transfrontalieră.

- Facilități fiscale pentru startup‑uri: Delaware permite reportarea nelimitată a pierderilor fiscale și poate acorda o scutire de până la 100% a câștigului de capital pentru acțiunile de tip Qualified Small Business Stock, dacă sunt îndeplinite anumite condiții. EU Inc. oferă o singură facilitate armonizată: impozitarea beneficilor acordate în instrumente de capitaluri cu decontare în acțiuni EU‑ESO este amânată până la momentul vânzării acțiunilor.

- Tratamentul investitorilor nerezidenți și al activităților transfrontaliere: Acționarii nerezidenți ai societăților înregistrate în Delaware sunt, în general, exceptați de la impozitarea federală pentru veniturile realizate în afara S.U.A., deși pot exista anumite rețineri la sursă. În cazul EU Inc., investitorii non‑UE sunt supuși impozitării la sursă conform legislației naționale (de ex. pe dividende), precum și potențialelor reguli CFC (Controlled Foreign Company).

Posibile dezavantaje / aspecte ce necesită îmbunătățire:

Societățile EU Inc. trebuie în continuare să aleagă o jurisdicție națională și să respecte reglementările locale – inclusiv cele privind participarea angajaților, dreptul muncii și fiscalitatea – astfel încât antreprenorii pot continua să se confrunte cu 27 de cadre normative diferite, în pofida armonizării regulilor de drept societar.

Deși Comisia propune instituirea unor instanțe naționale specializate competente pentru litigii ce implică societăți EU Inc., în lipsa creării acestora, cauzele vor rămâne în competența instanțelor naționale, fără un mecanism judiciar unificat la nivelul UE.

Concluzie & Pași următori:

În ansamblu, regimul EU Inc. se poate dovedi atractiv pentru operațiunile din UE – în special atunci când orientarea către piața europeană justifică sarcina administrativă fiscală locală – chiar dacă, în prezent, nu este prevăzută nicio armonizare fiscală pentru acest regim.

Cu alte cuvinte, principalul avantaj al regimului EU Inc. constă în digitalizarea și debirocratizarea unui număr semnificativ de operațiuni societare, ceea ce, în România, poate reduce considerabil sarcina administrativă și poate genera economii importante de timp și resurse (inclusiv financiare).

Propunerea privind EU Inc. va intra acum în negocieri în Parlamentul European și în Consiliu, Comisia având ca obiectiv sprijinirea co-legislatorilor pentru a ajunge la un acord până la sfârșitul anului 2026.

Pe de altă parte, EU Inc. ”reprezintă doar începutul”, nuanța Președinta Comisiei în ziua publicării propunerii. ”Obiectivul nostru este clar: o singură Europă, o singură piață, până în 2028.”

1 Mario Draghi, “The Future of European Competitiveness – A Competitiveness Strategy for Europe” (raport, Comisia Europeana, septembrie 2024).

2 Consultata in data de 16 martie 2026 3 Recomandare a Comisiei (UE) 2026/720 din 18 martie 2026 privind definiția întreprinderilor inovatoare, a start upurilor inovatoare și a întreprinderilor inovatoare în fază de extindere

3 Recomandare a Comisiei (UE) 2026/720 din 18 martie 2026 privind definiția întreprinderilor inovatoare, a start upurilor inovatoare și a întreprinderilor inovatoare în fază de extindere